8 27, 2018

企業からみる通商問題: 株主総会で質問される世界の貿易問題と企業の対応 (2)

前ページ:企業からみる通商問題: 株主総会で質問される世界の貿易問題と企業の対応(1)

自社への影響の測り方

箱田: 特殊関税措置の対象は、どのようにして決まるのでしょうか。

上野: ①製品、②生産拠点(原産地)、③発動国への輸入の有無によって決まります。その上で、合計でいくらの関税が課されるのかについては、年間での、④総輸入額に、⑤輸入数量を乗じることによって、計算することが可能です。現時点ですべての数値がそろっていない箇所については、昨年の数値を基に、推計を行います。

例えば、取引価格が1個当たり30円の製品X(HSコードxxxx-xx)が、日本の生産拠点から米国に対して、年間10億個、合計300億円相当の輸出がされており、日本も対象とする20%の追加関税措置が課される場合、経済的なインパクトは、年間60億円にも上ります。。

【図:自社へのインパクトの推計】

自社の対応方法

箱田: このような関税措置が課されようとしている場合や課されてしまった場合、企業としてはどのような対応が可能でしょうか。

(1)調査手続への参加

上野: 先ほど説明しましたとおり、特殊関税については、措置発動前に一定の事実を調査を行い、その調査結果に従った措置を執る必要があります。つまり、調査手続が終了したり、一定の条件を満たされることが確定したりしなければ、特殊関税措置は執られることがなく、この事前手続きにおいて、措置により不利益を受けそうな企業や国が相手国に働きかける余地があることになります。この調査手続などへの参加こそが日本企業の対応の基本になります。

具体的な措置に応じた各スケジュールは、調査を行う国の機関のウェブサイト等で公開されます。詳細は調査国や手続ごとに異なりますが、多くの手続に共通する事項として、①利害関係者としての登録、②意見書提出、③提出された意見書への反論、④公聴会があります。

箱田: 手続きも大変そうですが、コスト面でも企業の負担になりそうですね。

上野: そうですね。登録料は必要ありませんが、意見書を作成し、公聴会にも出席する社内の人的なコストや、外部弁護士事務所を雇うコストが発生します。自社への不利益の大きい措置であれば、日本に限られない他の競合企業よりも、被る不利益を最小化(できればゼロに)する必要があります。

箱田: 先日、上野さんはアメリカで公聴会の様子をご覧になったとうかがいましたが、どのような雰囲気でしたか。

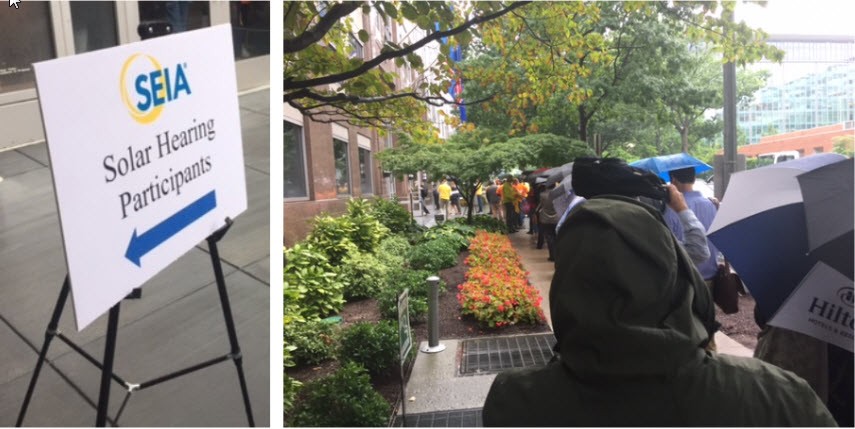

上野: 2017年8月15日に米国国際貿易委員会が実施した太陽電池に対するセーフガード措置の公聴会を視察してきました。公聴会開始前から会場外まで人があふれていて、公聴会では、各国政府に加え、多くの民間企業が自らの言葉で措置に対する賛否の意見を述べていました。調査が開始しても、本当に課税できるのか、課税するとしてもどの範囲の製品にいかなる税率を課すのかについては、まだ決まっていませんので、影響を受ける可能性があると考えている方々は精一杯必要な事実を当局に伝えるために意見を述べます。当局はこれらの意見を考慮しなければならず、また、それで手一杯となりますので、この場で意見を述べない企業や国の利益は、考慮されようがないと実感しました。

(公聴会開始前から長蛇の列。課税対象物の米国消費者団体は、人を集め、キャンペーングッズも配布をしながら反対を訴えていた。上野氏撮影。)

(2)ロビイングの併用

箱田: 通常の調査手続等に参加することが重要であることは分かりましたが、それだけが対応方法なのでしょうか。

上野: 各国企業は、自国のみならず、直接相手国に対して、ロビイングを展開しています。特にトランプ政権においては、措置の目的が国内産業保護にあると言われていますので、「その措置を執ることは、むしろ米国民・産業にとって不利益である」ことを他のルートでも示すことが併行して行うことが有効となる余地があります。そのような米国民や産業に関する事情に敏感で、共感してくれ、かつ、トランプ大統領にそのような声を届けてくれる可能性があるところが働きかける先となります。ケースによって変わりますが、例えば米国なら州知事などになるでしょう。ロビイングもむやみに行えば良いというわけではなく、費用対効果を見る必要があります。

(3)取引先との契約書の確認・見直し

箱田: 関税は輸入者が支払うものなので、輸出者・生産者としては、どのような対策を検討すべきでしょうか。

上野: 関税は、税関が輸入者より徴収する租税のため、追加関税は、直接は輸入者のキャッシュアウトを意味します。しかし、貿易取引上締結している契約書において、関税を含む公租公課の負担について、特別の定めを設けてあることがあります。ですから、自社にとって、いかなる条項が適切なのかを考える必要があります。また、追加関税が最終的に課されることになり、外国市場に輸出すること自体に経済的メリットがなくなった場合に、不可抗力条項(force majeure clause)を理由に解除可能なのかも問題となります。

柔軟な対応力の問われる企業体制

箱田: より長期的な視点からは、どのような対策が望ましいと思われますか。

上野: 上述の対応をするに際しては、貿易上のデータに加え、法的な分析、貿易実務上の知識、今後の企業の経営戦略との重ね合わせを行う必要があります。これらは、1つの部署で判断することは通常は非常に難しいことです。しかし、この重要な問題が複数部署にまたがっているから対応が遅れているということは、株主を含む対外的な説明として十分ではありません。

今年の株主総会において株主からの質問への回答内容は、企業によって当然異なりますがが、今後は、少なくともその説明に沿った対応をしているかどうかが、究極的には、取締役の善管注意義務(会社法330条、民法644条)の問題として捉えられることになります。

業界によっては、貿易問題に常に晒されており、トランプ問題以前から体制が十分に構築されているところもありますが、業界や会社によって、その熟練度に大きな差があるように見えます。そのためにも、必要な体制が整っていない場合には、早期に体制整備を行うこと、(今後続く可能性のあるトランプ政権を念頭に)中長期的な課題として、関税リスクを社内で検討することが必要となります。

お話を伺ったのは:

弁護士 上野一英 氏 (プロファイルはこちら)

※ 本稿のうち、意見にわたる部分は筆者の個人的見解であり、筆者の所属する事務所の見解を示すものではありません。