8 27, 2018

企業からみる通商問題: 株主総会で質問される世界の貿易問題と企業の対応 (1)

今回は、トムソン・ロイター ソリューション コンサルタントの箱田より、経済産業省通商機構部で昨年夏まで、弁護士として2年3か月にわたり、通商交渉及び紛争対応をされており、 現在は、一般企業法務に加え、国際通商法に関する分野でもご活躍の上野氏にお話をうかがいました。(以下、敬称略)

冒頭

箱田: 最近は、欧米、中国等の関税に関するニュースを聞かない日はないですね。

上野: そうですね。昨年来、私もニュースや雑誌などで関税問題をフォローしています。しかし、いち早く情報をキャッチすることと、企業の次の行動につなげるために理解することには、絶対的な違いがあります。ニュースで初めて動きを知り、都度漫然と受け身で対応するのでは、求められる企業のステークホルダーへの説明は果たせません。

箱田: 利害関係人への説明の場という意味では、株主総会が代表的かと思いますが、貿易問題は、株主総会でも話題になったりするのでしょうか。

上野: 昨年来、上場会社の株主総会においては、「米国トランプ政権の対外政策」、「米国の関税」、具体的な「鉄鋼関税」等による自社への影響を問うものが多くありました。昨年のトランプ政権が生じた直後の株主総会よりも、株主の質問の対象がより具体的となっている分、経営陣による回答もまた具体的なものが求められる傾向にあります。[1]

箱田: 各企業で、影響の分析と必要な対策は講じられているのでしょうか。

上野: トランプ政権がいつまで続くのかという情報を集めて、米国が執る措置の予測は不能であると結論付けてしまうと、それ以上、対策を立てようがありません。WTO協定やFTAなど、貿易に関する国際ルール及び各国の法制を知れば、生じる可能性のあることが限られることも分かりますし、事前に対応策を講じることが可能となります。避けるべきワーストシナリオを想定し、対応することで株主等への説明も果たせるのであって、本来は軽減することができたかもしれない不利益をそのまま受けてしまうのは、避けなければなりません。

貿易問題の類型

箱田: それでは、最近問題となっている関税問題について、国際ルールはどのようになっているのでしょうか。

上野: まず、貿易上の問題は、ほぼすべてが以下の表のどれかに当てはまり、それぞれに必要なルールが定まっています。

箱田: まず、モノとサービスという大きな二つの類型ですね。

上野: はい。ある国が行う貿易制限措置は、まず大きく、モノの移動(物品貿易)か、サービスの移動(海外投資、人の移動)に分かれます。モノの移動に対しては、関税措置を取ることができますが、現地での許認可や外資規制といったサービスへの規制は、税関での関税を取る性質のものではありません。

また、モノについても関税措置だけでなく、その国独自の流通させるための規格がある場合や動植物の検疫措置など、「非関税措置」があります。近年では、国際ルールに反して行われる国のあからさまな貿易の禁止や関税措置等は減ったと言われるようなっています。むしろ増える傾向にあったのは、一見すると製品規格や検疫基準などの「安全性」を理由とした規制のように見えるものの、実は規制方法が目的との関係で「ちぐはぐ」である措置でした。しかし、トランプ政権が執り始めた措置は、近年の流れに逆らい、ストレートに関税を用いたものです。

箱田: 関税措置の中に、通常関税と特殊関税がありますね。

上野: いわゆる関税は、物品の価格又は重量に応じて課される賦課金で、WTO協定の約束表(譲許表)において、各国が課税できる関税の上限が決まっています。通常の関税は、上限の範囲内で各国の裁量により自由に上げ下げされるものです。これに対し、例外的に、輸入増加等の一定の条件を満たした場合に、上限を超えて課されるものを「特殊関税」と呼びます。

特殊な関税措置の類型

箱田: 特殊関税には、具体的にどのようなものがあるのでしょうか。

上野: GATT第2条第1項第b号第1文に違反する措置になります。同条は、各製品について「譲許表に定める関税を超える通常の関税を免除される。」とされていますが、「譲許表」に定める関税を「超える」通常の関税が課されてしまっています。

箱田: 実行税率にも従価税の部分と従量税の部分が混在していて、比較が容易ではなさそうです。

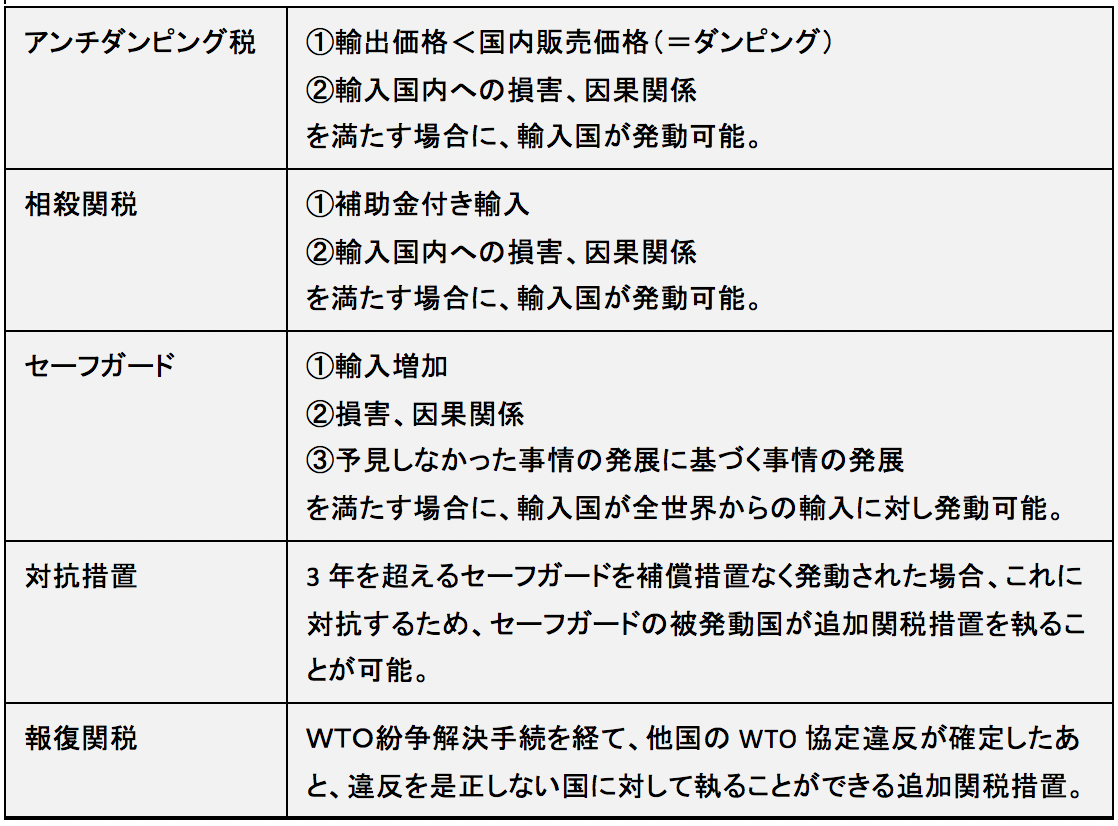

上野: 分類の仕方にもよりますが、特殊関税には、以下の5つの類型があります。

上述のように、通常の関税とは異なり、関税約束の上限を超えて課される措置であり、かつ、どれも措置を執るために一定の条件を満たす必要があります。

箱田: 米国では、「232条」や「301条」などの根拠条文が挙げられる措置が現在も報道されていますが、これは、特殊関税措置なのでしょうか。

上野: 2018年3月に発動された米通商拡大法232条に基づく措置は、鉄鋼・アルミ製品に20%等の追加関税を課すものですが、関税約束の範囲を超えて課されているという点では、通常の関税ではないことは明らかです。そこで、これは特殊関税の1つだというべきだと思いますが、WTO協定が上記のような類型的に認めている措置なのか、そうではない措置なのかは、判断が分かれています。米国自身は、安全保障のために例外的にガット(GATT:General Agreement on Tariff and Trade)21条に基づいて執っている措置だという立場のようですが、EUや中国は、上記のセーフガード措置だという立場を取っています。

次のページ >> 自社への影響の測り方

[1] [出典:株式会社商事法務発行「資料版/商事法務」2018年6月号(通巻411号)等]