第17号 【2026年5月25日開始】企業価値担保権

文献番号 2026WLJLG005

弁護士 得重 貴史

Ⅰ あらまし

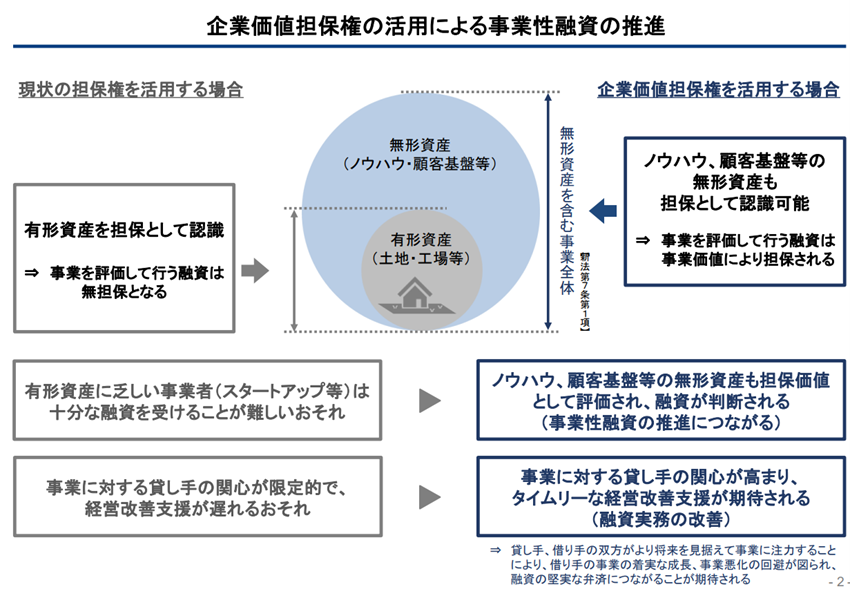

企業価値担保権は、企業の総財産について担保権を設定するものです。かつては不動産や個別の権利について担保を設定して融資を受けることが多かったところ、企業価値担保権により、特定の不動産等によらずとも担保を設定できるために融資の機会が増えるとともに、金融機関としても企業の全財産を把握でき、突然第三者に財産が譲渡されるリスクを低減することができます。

Ⅱ 企業価値担保権について

1.制度趣旨

、事業性融資の推進等に関する法律(以下「推進法」とします。)が施行されました。企業価値担保権は、企業がその事業の将来性に基づき借入れを行いやすくなるよう創設された担保制度です。特に将来の成長を目指す企業(スタートアップ企業や事業承継・再生等の局面にある企業等)に活用されることが期待されています。というのも、企業価値担保権は、不動産や特定の債権・権利といった担保価値が高いものがなかったとしても、企業全体(総財産)を担保の対象とすることで、融資の機会を広げることを狙いとしているためです。

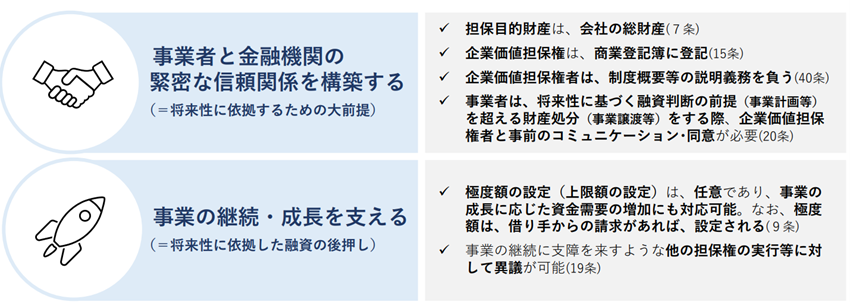

金融機関側としては、総財産を担保の対象とできること(推進法7条)、登記されること(推進法15条)、借入側(以下「債務者」とします。)が通常の事業活動の範囲を超える財産の処分等をする場合、金融機関等と事前にコミュニケーションを図り、同意を取得する義務を負うこと(推進法20条)等により、不測の財産処分のリスクを低減できる制度設計となっています。

また、推進法は、債務者と金融機関側との緊密な関係性の構築を期待しています。上記の財産処分時のコミュニケーションの他、金融機関側は、制度概要等の説明義務を負います(推進法40条)。また、極度額の設定が任意であり(推進法9条。ただし、債務者の要請があれば設定)、事業の継続に支障を来すような他の担保権の実行等に対して異議が可能(推進法19条)等、事業の継続・成長を支えるという側面もあります。また、粉飾等があった場合を除き、経営者個人保証の利用を制限しています(推進法12条)。

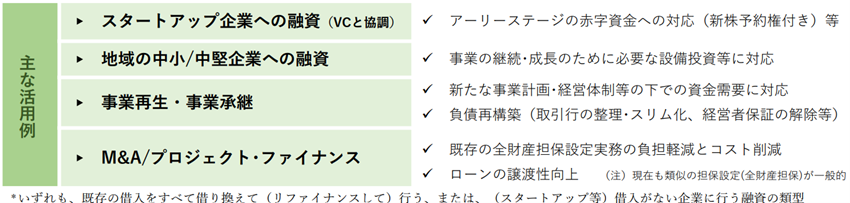

2.利用例

金融庁の考える利用例としては以下が掲げられています。

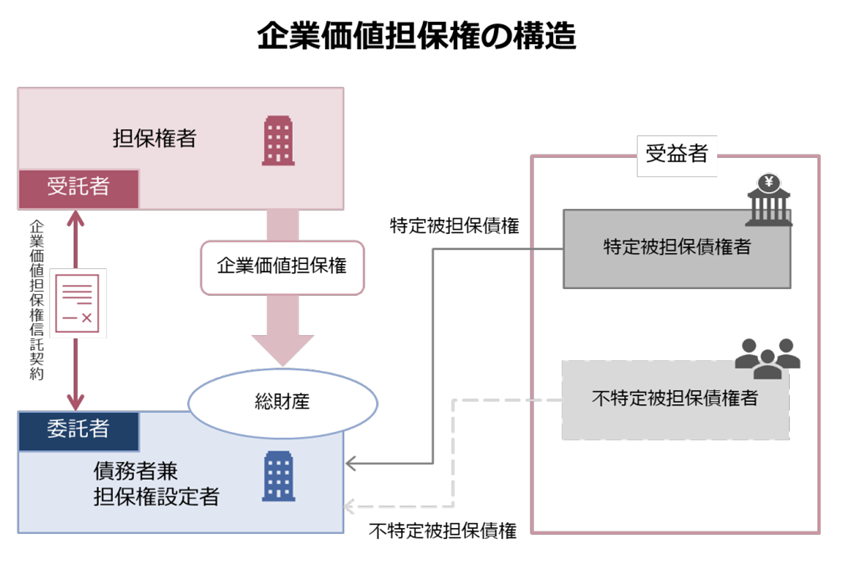

3.企業価値担保権の登場人物と構造

冒頭では「借入側」と「金融機関側」と二者での説明をしていましたが、実は、企業価値担保権は三者の構造となっています。上記の図をご参照ください。借入側(債務者兼担保権設定者)が企業価値担保権者に信託を設定し、貸主側(主には特定被担保債権者)がその信託の受益者となるという構造となります。ただし、企業価値担保権者と貸主は兼務することが可能です。

被担保債権は特定被担保債権と不特定被担保債権(こちらは一般債権とお考えください)があります。特定被担保債権者には、企業価値担保権の実行の同意権と優先的な弁済権(ただし全額弁済ではありません。後述します。)があります。不特定被担保債権者は、企業価値担保権の実行により、換価額から政令で定められた料率(15%~0.05%)に従って保全され、その中から債権額に従って分配されます。

企業価値担保権者は、免許を受ける必要があります(企業の総財産の担保権者という強力な立場であるため)。

以上の基本的な構造と特徴をまとめたのが次の図です。

Ⅲ 企業価値担保権のその実行

1.企業価値担保権の具体的な内容

企業価値担保権の得喪及び変更は、債務者の本店の所在地において商業登記簿に登記をしなければ効力を生じません(推進法15条)。また、第三者対抗要件も商業登記簿への登記となります。

数個の企業価値担保権相互の順位はその登記の前後により決せられ(推進法16条)、企業価値担保権と他の質権や抵当権等の担保権との優先順位は、それらの対抗要件の具備と企業価値担保権の登記の前後によって決せられます(推進法18条1項)。

しかし、企業価値担保権が実行される前に他の債権者が強制執行、担保権の実行若しくは競売等を行った場合、企業価値担保権者は当該手続で配当等を受けることはできません(推進法7条3項)。ただし、当該強制執行等が債務者の事業の継続に支障を来す場合には、企業価値担保権者は異議を主張して事業の解体を防ぐことが可能です(推進法19条1項)。

企業価値担保権者は、その実行手続において、他の債権者に先立って配当を受ける権利を有します(推進法7条2項)。一方で、会社の総財産を目的にするという特性により、優先弁済権に一定の制約があります。

なお、企業価値担保権は、他人の債務を担保するために設定することができません(物上保証の禁止、推進法13条1項)。

2.企業価値担保権の実行

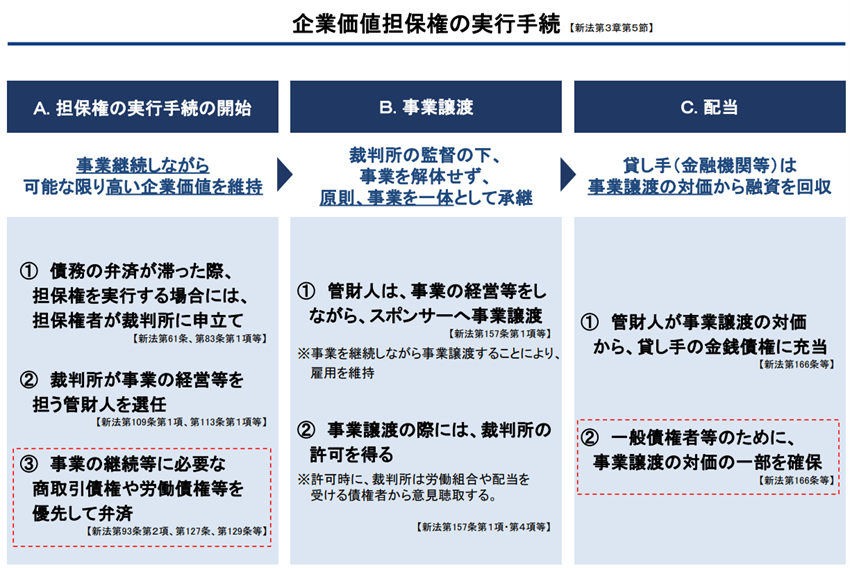

(1)開始

企業価値担保権の実行手続の進行に当たっては、企業価値担保権者や債務者に限らず、他の債権者等の多様な利害関係人が関与することになるため、裁判所が選任する管財人において行われることとなります。以下具体的に説明します。

被担保債権の債務不履行等が生じた場合、原則として受託会社(企業価値担保権者)は、全ての特定被担保債権者の指図により裁判所に企業価値担保権の実行手続開始を申し立てます(推進法61条、83条1項)。

裁判所が開始決定を行うと、管財人が選任され、債務者に代わって事業の経営及び担保目的財産の管理・処分権限を専属的に有することとなります(推進法109条1項、113条1項)。

実行手続が開始されると、この法律に特別の定めがある場合を除き、実行手続によらなければ、配当債権又は配当外債権を消滅させる行為をすることができなくなります(弁済禁止、推進法93条1項)。この際、倒産手続と同様に、共益債権は、実行手続によらず随時かつ優先的に弁済される仕組みとなっています(推進法127条、130条1項等)。また、共益債権以外の債権であっても、債務者の事業の継続、債務者の取引先の保護その他の実行手続の公正な実施に必要があると認められる債権については、管財人が裁判所の許可を得てその弁済をすることができます(推進法93条2項)。

(2)換価手続

換価手続については、事業を解体せずに承継させるため、原則として裁判所の許可を得た上でのスポンサーへの事業譲渡によって行われます(推進法157条1項)。管財人によるスポンサー選定及び裁判所の許可に際しては、倒産手続における事業譲渡と同様に、事業譲渡の金額の多寡のみを問題にするのではなく、雇用の維持や取引関係の維持、その他多様な事情を考慮して最も適切な承継先を選定することが求められます。なお、事業譲渡によって一括して換価する以外に、管財人は必要があると認めるときは、裁判所の許可を得た上で個別財産の換価を行うことも認められています(推進法157条2項)。

また、事業譲渡に当たっては、裁判所の許可により許認可等に係る権利義務を承継させる仕組みが設けられています(推進法159条)。当該許可があった場合には、事業譲渡の譲受人は、他の法令の規定にかかわらず、事業譲渡代金の支払をした時に、許認可等に基づく権利及び義務を承継します(ただし、その承継に関し他の法令に禁止の定めがあるときは、この限りではありません。)。

(3)配当手続

配当手続においては、事業譲渡等による換価により得られた配当可能額から、まず一般債権者等の保護のために政令で定められる一定割合の額(不特定被担保債権留保額)が取り置かれます。次に、不特定被担保債権に対して不特定被担保債権留保額が配当されます(推進法166条3項。事業性融資の推進等に関する法律施行令2条)。特定被担保債権者は、配当可能額からこの留保額等を控除した残額を限度として配当を受けます(推進法166条2項)。つまり、特定被担保債権者であっても、必ずしも債権の全額が回収できるわけではないということです。

特定被担保債権に対する配当額及び不特定被担保債権に対する配当額を受領するのは、いずれも企業価値担保権者です(推進法166条1項、3項)。企業価値担保権者は、特定被担保債権に対する配当額について、遅滞なく、受益者である特定被担保債権者に対して給付する必要があります(推進法62条1項1号)。さらに、不特定被担保債権に対する配当額については、債務者の清算手続又は破産手続が開始した場合に、遅滞なく、清算人又は破産管財人に給付することも求められます(推進法62条1項4号)。

配当が終了したときは、裁判所が実行手続終結の決定をしなければならず(推進法191条1項)、これにより実行手続は終了します。終結決定があったときには、債務者の総財産に設定された企業価値担保権は全て消滅します(推進法191条3項)。企業価値担保権の得喪及び変更は、債務者の本店の所在地において商業登記簿に登記をしなければ効力を生じません(推進法15条)。また、第三者対抗要件も商業登記簿への登記となります。

Ⅳ 破産等の手続と企業価値担保権

企業価値担保権の実行手続と法定の倒産手続が併存する場合、企業価値担保権は倒産手続において抵当権とみなされます。破産手続及び民事再生手続においては別除権、会社更生手続においては更生担保権として扱われます(推進法227条〜231条)。

破産手続との関係では、実行手続が先行している場合、破産手続が開始されても企業価値担保権の実行手続が優先して進行し、実行手続の管財人の管理処分権が破産管財人の管理処分権に優先します(推進法202条、207条等)。なお、実行手続の管財人は、破産手続開始申立権があり、債務者が債務超過であることが明らかになった場合には破産手続開始の申立てをすることが義務付けられています(推進法196条1項、2項)。

民事再生手続との関係では、実行手続が開始されると、原則として再生手続は中止され、実行手続における管財人の管理処分権が優先します(推進法211条、212条1項)。

一方、会社更生手続との関係では、事業の維持更生という更生手続の目的を優先するため、会社更生手続が開始した場合には当然に企業価値担保権の実行手続は中止されます(会社更生法50条1項)。

Ⅴ 引当てに関して(金融庁の見解)

企業価値担保権そのものを一般担保のように引当てに充てることは難しい、というのが金融庁の見解です。「企業価値」は、将来見通し等の主観に大きく依存し、事業停止時には価値を見込むことが難しいためです。

一方、企業価値担保権の目的財産の中に、一般担保の要件を満たす財産(不動産、債権等)があれば、その価値を、個別担保設定有無に関わらず、従来通り(一般担保と同様に)考慮可との考えを示しています。

また、融資の損失可能性を適切に評価するという目的からは、企業価値担保権付きの融資は無担保融資とは、以下の点で異なり、無担保と同じ扱いは、合理的でないとしています。

- ・他の債権者(無担保等)への優先等により、事業者との緊密な信頼関係を構築できる。

- ・他の担保実行への異議等により、事業の継続を支えられる。

Ⅵ まとめ

企業価値担保権は、金融機関等が企業と密に連携を取りながら、将来にわたって支えていく制度です。将来的な価値をどの程度見込めるか、見込むか、が今後の制度設計において重要なものとなってきます。

今後の事例の集積に期待です。

(掲載日:)

*この記事は作成・更新時点での情報を基に作成されています。