5 30, 2018

企業からみる通商問題:外国当局による過大な関税賦課と解決法の基礎(1)

今回は、トムソン・ロイター ソリューション コンサルタントの箱田より、経済産業省通商機構部で昨年夏まで、弁護士として2年3か月にわたり、通商交渉及び紛争対応をされており、 現在は、一般企業法務に加え、国際通商法に関する分野でもご活躍の上野氏にお話をうかがいました。(以下、敬称略)

箱田: 上野さんは経済産業省の通商機構部という部署で、日本企業が海外で遭遇する通商問題を解決する部署にいらっしゃいましたが、どのような業務を担当されていらっしゃったのですか。

上野: 日本企業から受けるあらゆる貿易上の問題について相談を受けてきました。ちょうどブレグジットが起き、トランプ政権が誕生したころでしたので、前代未聞の新しい問題について検討していました。ただ、歴史的にみて、これまでも繰り返されてきていた関税などの「基本的な」問題も依然として多くありました。そんな問題への対応を行っていると、個人的には、複雑に見えるブレグジットやトランプ政権等の問題も、実は基本的な問題の応用として理解できます。

箱田: なるほど。ブレクジットやトランプ政権に関する取組も気になるところではありますが、今日はまずその基本的な問題についてお伺いしたいと思います。

上野: 今回は、海外で生じている問題の一つとして、関税譲許率を超える課税がされている例についてご紹介したいと思います。これは、関税率の上限を守るという各国に課された基本的な原則との問題です。普遍的な問題ですので、貿易実務に就かれている方にとっては、問題を理解しておくことが必要になると思います。

1.各国が差し出した「譲許表」で定まる課税率の上限

箱田: 関税率の上限というのは、どこに定められているのですか。関税率に関する国際上のルールの概要をまず教えていただけますでしょうか。

上野: はい。物品貿易について「関税及び貿易に関する一般協定(General Agreement on Tariff and Trade)」(以下「GATT」)があり、そこでは、世界貿易機関(World Trade Organization、以下「WTO」)の加盟国が他の加盟国に対して、自らが差し出した「譲許表」を超えない範囲でのみ、産品ごとに課税できる上限税率が決まっています。

箱田: 譲許税率を超えた課税がされる例というのは、具体的には、どのようなものですか。

上野: ロシアは、2012年8月にWTOに加盟しましたが、加盟後もなお、冷蔵庫、農産品等の200を超える品目について、高い関税を課していたことがあります。例えば、容量340リットル以下の小型冷蔵庫について、ロシアのWTO譲許税率は「16.7%又は16%(但し、容量1リットル当たり0.156ユーロを下回らないもの)のうち、いずれか低い方」とされています。

箱田: 少し分かりにくい表現かもしれませんので、シンプルな例で意味を確認してみたいと思います。価格100ユーロ、容量100リットルの冷蔵庫の場合は、上に示した「16.7%」が16.7ユーロ(①)、「16%」が16ユーロ(②)、「1リットルあたり0.156ユーロ」が15.6ユーロ(③)、となりますので、の3つを比較して譲許税率が決まるということですね。②16ユーロと③15.6ユーロを比べると、②が③を「下回っていない」ので、③の「但し」の部分は適用しません。②16ユーロを①16.7%と比較し、「いずれか低い方」を選んだ結果、適用すべき税額は、②の16.0ユーロとなりますね。

上野: そうです。これに対し、同時期の同じ製品について、ロシアの実行税率は、「16%(但し、容量1リットル当たり0.156ユーロを下回らない。)」と定められていました。

2.混合税は従価税に引き直して検討する

箱田: このような適用な仕方は、WTO法上問題になりますか。

上野: GATT第2条第1項第b号第1文に違反する措置になります。同条は、各製品について「譲許表に定める関税を超える通常の関税を免除される。」とされていますが、「譲許表」に定める関税を「超える」通常の関税が課されてしまっています。

箱田: 実行税率にも従価税の部分と従量税の部分が混在していて、比較が容易ではなさそうです。

上野: おっしゃるとおり、このような価格と重量に応じて課税額が決まる混合税という形態の場合、文字だけで比較しても分かりにくいものです。まずは、先ほどの譲許税が16%になっていた例のときに、適用税率はどうなるのかを確認してみましょう。価格100ユーロ、容量100リットルの冷蔵庫ですので、「16%」は16ユーロ、「1リットル当たり0.156ユーロ」は15.6ユーロとなります。16ユーロは15.6ユーロを下回りませんので、適用税率は16%となり、これは、譲許税を超えていません。しかし、このような譲許税率を超えない例がある、ということでロシアの措置が許されることにはならないのです。

箱田: ではどのようにその問題を検討するのでしょうか。

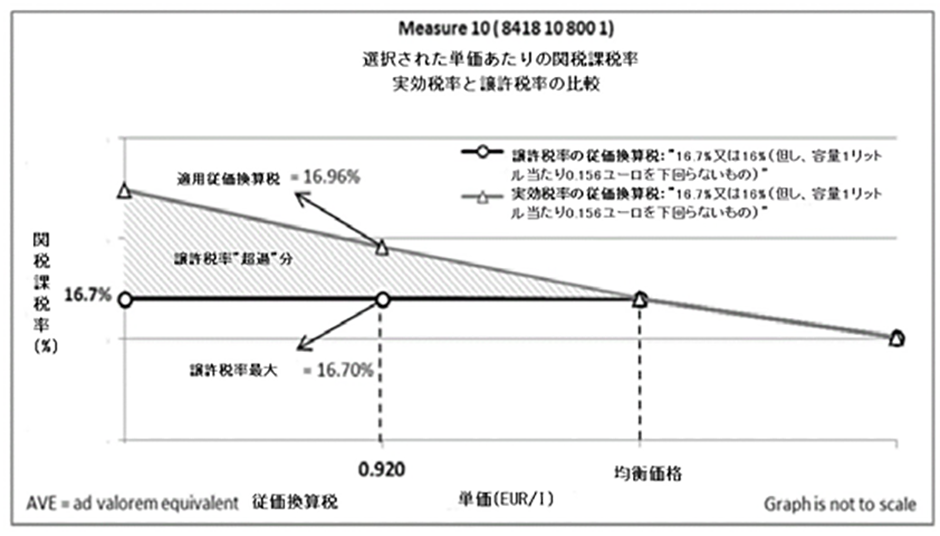

上野: ロシアの措置のGATT整合性を検討するために、WTO裁判機関(パネルといいます)は、グラフを作成して、「この措置を執ると、自ずと譲許税率を超える余地があるか」を検討しました。具体的には、従量税を従価税に引き直し、表で示しています。実際にパネルが使用した表をもとにご説明します。

こちらが、譲許と実行の両税率を比較した表です。△が実効税率で、Break Even Price(分岐価格)を起点に、実効税率が、〇で表示した譲許税率を超えることが分かります。具体的には、1リットル当たりの価格が0.92ユーロを分岐価格とし、この価格ですと、適用税率が16.96%になるわけです。これは、譲許税率16.7%を超えることになります。この分岐価格以下になる場合には、必ず適用税率が譲許税率を超えることになることが表からわかります(出典:WTO文書WT/DS485/R、71頁)。

次のページ >> 3.政府間の懸念表明と、WTOパネルによる解決