6 29, 2018

日本とASEAN諸国との間のEPA

今回は、トムソン・ロイター、ソリューション コンサルタントの箱田より、昨年夏まで2年5か月間にわたり外務省で弁護士兼外交官としてAJCEP協定を含む日本のEPAの物品貿易章や原産地規則章の交渉・条文起草作業等を担当されていた畠山氏に、日本とASEAN諸国との間のEPAについてお話を伺いました。 (以下、敬称略)

日本とASEAN諸国との間の既存の経済連携協定

箱田:畠山さんは現在日系の法律事務所のシンガポールオフィスでご勤務なさっていますが、今回はシンガポール又はASEANの視点から見た日本の経済連携協定(「EPA」)についてお話をお伺いできますでしょうか。

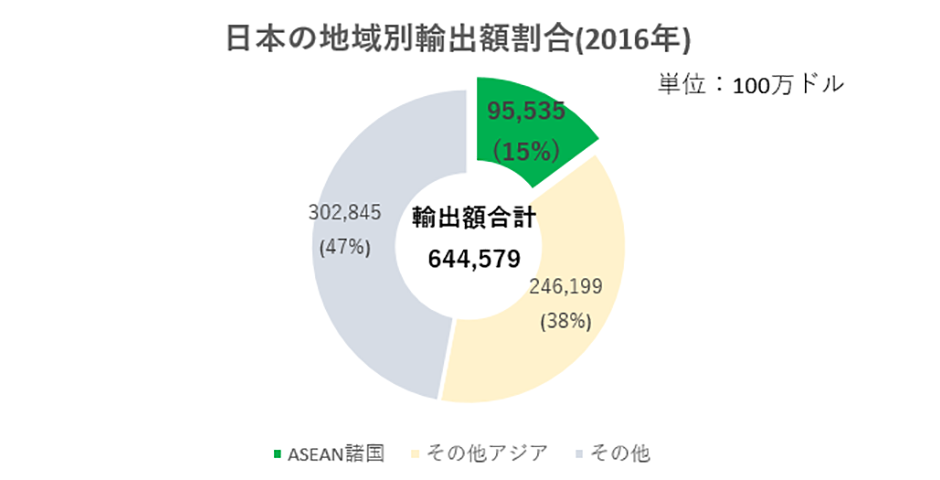

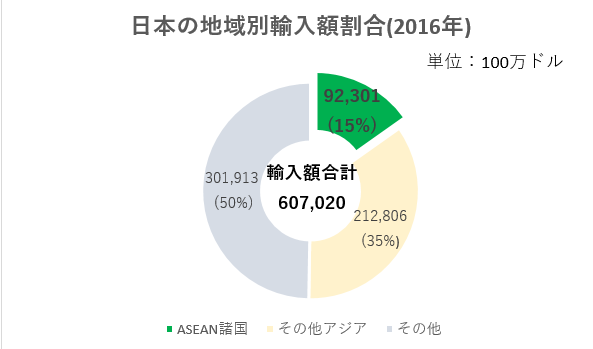

畠山:日本とASEAN諸国は経済的な結び付きが強く、日本との間の貿易も盛んです。

【表1:日本の国・地域別輸出入】

ジェトロ『世界貿易投資報告2017年版』 より抜粋1

そのような背景もあり、日本とASEAN諸国との間には緊密なEPAのネットワークが構築されています。具体的には、2018年6月29現在、日本はASEAN10か国のうち、シンガポール、マレーシア、タイ、インドネシア、ブルネイ、フィリピン、ベトナム(「ASEAN7か国」)との間でそれぞれ発効済みの2か国間のEPAを有しています。また、これらの2か国間のEPAに加えて、日本とASEAN10か国を締約国とする包括的な経済上の連携に関する日本国及び東南アジア諸国連合構成国の間の協定(「AJCEP協定」)も存在します。

【表2:日本とASEAN加盟国との間の既存EPA】

| 適用可能性のあるEPA | 国 |

|---|---|

| AJCEP協定 | カンボジア、ラオス、ミャンマー |

| AJCEP協定、2か国間EPA | シンガポール、マレーシア、タイ、インドネシア、ブルネイ、フィリピン、ベトナム |

箱田:日本は、ASEAN諸国のうち、カンボジア、ラオス及びミャンマーのいわゆるCLM3か国との間では、2か国間のEPAを締結していないのですね。他方、その他のASEAN7か国との間では2か国間のEPAとAJCEP協定の両方が併存していますが、この意義はどこにあるのでしょうか。

畠山:まず、日本とASEAN諸国との2か国間のEPA(例えば、日・シンガポールEPA)とAJCEP協定との間には法的な優先関係はないという点を理解しておくことが重要です。これは、日本とASEAN7か国との間では、異なる2つのEPAの適用の可能性があるということを意味します。したがって、日本企業としては、複数の選択肢がある中で、2か国間のEPAとAJCEP協定とを比較検討して、自社にとってより有利な協定を用いることができるという意義があります。

より有利な協定の選択基準

箱田:より有利な協定というのは、どのような視点から判断すればよいのでしょうか。

畠山:物品の貿易に関しては、大きく分けて①特恵関税率と②原産地規則の観点から考えることになります。

(1)特恵関税率の検討

畠山: まず、特恵関税率については非常にシンプルで、2か国間の協定とAJCEP協定を利用した場合にそれぞれ適用されるEPA特恵税率を各協定の譲許表やEPA活用のためのデータベース等で確認します。その上で、どちらかのEPA特恵税率が他方よりも低い場合には、そちらの適用を検討するという流れになります。

なお、EPAを利用しない貿易の場合に適用される税率(WTO協定税率)とEPA特恵税率が同じ場合や、EPA特恵税率の方が低くても後述する原産地規則を満たすこと及びその証明コストを考慮するとEPAを利用する実益がないということであれば、必ずしもEPAに基づく輸出入をしなくてもよいという点にご留意いただければと思います。

箱田:弊社のシステムで、ONESOURCE Global Trade Classifier™というものがございます。このシステムが持っている機能のひとつで、輸入国、原産国、調べたい製品の3つの情報を入力した後、システムから発問される質問に順次答えることで、当該製品のHSコードを導き、またそのHSコードに適用される関税率を、一覧で見ることができます。つい先日、このシステムについてのオンラインセミナーをいたしました。よろしければどうぞご覧下さい。(注:閲覧には、お名前とEメールアドレスのご登録が必要になります。)

(2)原産地規則の検討

畠山: 次に、原産地規則の観点からの検討に進みます。先に検討したEPA特恵税率は、各EPAの原産地規則を満たす原産品にのみ適用されるため、原産地規則の検討はいずれの協定においても重要です。特に、今回ご説明しているASEAN 7か国との関係では、原産地規則の検討はより大きな意義を有しているとの理解も可能です。

箱田: 原産地規則を検討する意義は、当該EPAの特恵税率の適用の有無を判断することですよね。ASEAN 7か国との関係で原産地規則が特別な意義を有するのは、先ほどお話に出た適用可能なEPAが複数存在することが理由でしょうか。

畠山: ご指摘のとおりです。具体的には、適用対象となるEPAが1つしかない国との間では、原産地規則を検討する意義は箱田さんがおっしゃるとおり、当該EPAの特恵関税率の適用の有無を判断することに尽きます。これに対し、ASEAN7か国のように複数のEPAの適用可能性がある国との間では、どちらの協定がより原産性を満たしやすい規定になっているのかを検討した上で、どちらのEPAに基づく貿易を行うべきかを判断するというより戦略的な意義も有しているといえます。

箱田: なるほど。つまり、同じEPA特恵税率が適用される場合であれば、より簡単に原産地規則を満たすことができる方の協定を用いることが望ましいということですね。

畠山: はい。それに加えて、場合によっては一方の協定のEPA特恵税率が他方よりも高いとしても、両協定の原産地規則の比較検討の結果、前者であれば現行のサプライチェーンで簡単に原産地規則を満たせるが、他方では原産地規則を満たすためにサプライチェーンの組換えが必要である等の事情がある場合には、あえて税率の高い前者に基づく輸出入を行うことを選択することが合理的なビジネス判断であることもあり得ます。

なお、1つのEPAしか存在しない国との間の輸出入の場合でも、EPAを利用するか否かという判断を行う際には同様の検討が必要です。このように、適用される関税率を含む物品貿易に関する規定と原産地規則は物品貿易の両輪であるため、両者の相関関係も意識した上で考えるという視点が重要です。

箱田: そうですね。同じ品目でも、EPAごとに適用税率は異なり、また、当該品目の原産地規則を満たすためのルールもそれぞれです。個別具体的に検証する必要があるということですね。

畠山: そのとおりです。若干余談になりますが、日本のEPAでは、①EPA特恵税率を定める譲許表を含む物品の貿易一般に関する規定を定める章と②原産地規則を定める章は別々の章として規定されていますが、私は外務省で基本的に各協定についてどちらの章も担当していました。これは、両分野は物品貿易の両輪であるため、両者を横断して検討した上で条文の作成等に当たることが重要であるとの考えが前提にあると考えています。

また、EPAを利用する立場からも、単にEPA特恵税率を確認するだけではなく、その税率の適用の前提となる原産地規則を満たすために要する作業時間やコストについても総合的に検討することが重要であるとの理解が広まることを願っています。

日本・インドネシア間でのAJCEP協定の運用の開始

箱田: 今年に入ってから、インドネシアとの間でAJCEP協定について動きがあったと聞いています。

畠山: はい。本年3月1日から、日本とインドネシアとの間でもAJCEP協定の運用が開始されました2。従前、インドネシアとの関係でAJCEP協定は利用できなかったのですが、AJCEP協定の実施のためのインドネシアの財務大臣規定が同日付けで施行されたことにより、インドネシアについても同協定に基づく輸出入を行うことが可能になりました。

箱田: インドネシアとの間でのAJCEP協定の運用開始については、どのような点に留意しておくべきでしょうか。

(1)AJCEP協定に基づくEPA特恵税率の適用の申請

畠山: まず、本年3月1日以降、AJCEP協定に基づくEPA特恵税率の申請を行うことができるようになったことが大きな変更点です。これまでは、日本からインドネシアに対する輸出について、インドネシア税関での輸入申告手続において当該産品を①WTO協定の下で輸入するのか②日・インドネシアEPAに基づいて輸入するのかという2つの選択肢がありました。これに加えて、③AJCEP協定に基づき同協定において定めるEPA特恵税率の適用の申請を行うことも可能になったということです。

(2)累積規定

箱田: インドネシアとの間でもAJCEP協定の運用が開始されたことに基づき、累積規定に関して留意しておくべき点はありますか。

畠山: これまでは、インドネシアで生産された産品をAJCEP協定の累積規定の適用対象に含めることはできませんでした。これに対して、インドネシアとの間でもAJCEP協定が適用されることになったため、本年3月1日以降はインドネシアも累積規定の適用対象になっています。したがって、例えばAJCEP協定の下でのインドネシア原産品をタイに輸入し、タイにおける最終製品の生産の材料として利用する際には、当該産品についてAJCEP協定の累積規定を適用してタイの原産品とみなして原産性の判断を行うことが可能になりました。

箱田: インドネシアも含めたサプライチェーンの構築ができるようになったことは、日本企業のメリットが大きいですね。

お話を伺ったのは

森・濱田松本法律事務所 (シンガポールオフィス)

弁護士 畠山佑介 氏

プロファイルは こちら

本稿のうち、意見にわたる部分は筆者の個人的見解であり、筆者の所属する事務所の見解を示すものではありません。

Source